(撰文:富足家機構創辦人黃義盛)

我這十年講課以來,最常遇到諮商的對象就是辛苦的上班族了,無論是各種領域工作白領、藍領的朋友最常問:我的薪水只有這麼一點,每月幾乎都不夠用了,還能理財嗎?相信這是大多數人的問題,尤其我們上班族朋友佔了超過八成的人口,一定要好好來探討該如何理財!

針對這廣大需求,我將規劃上班族理財五撇步的理財步驟,只要您願意學習並付諸執行,相信可以達到財富自由的目標!

這五撇步將分為五章節和大家分享,這篇先分享第一步:理財範圍面面觀

- 理財範圍面面觀

- 風險控管保平安

- 投資商品樣樣賺

- 市場趨勢獲利翻

- 財務自由真簡單

1.理財範圍面面觀

理財的範圍,包含了三大要素,分別為:正向收支控制(現金流)、資產/負債配置及風險控管。一般人談到理財,想到的不是投資,就是賺錢。實際上理財的範疇很廣,我為理財所下的定義,是了解自己可用的金錢籌碼並善加運用,也就是每個人一生的現金流量與風險管理。怎麼理財真的是一個大哉問,最常聽到的是我生吃都不夠了還曬乾!(台語),事實上,只要有收入,就可以開始理財!其實連學生,都可以先練習理財,把零用錢、生活費開始當成收支來學習理財方法,行有餘力甚至可以去打工增加收入,增加理財的靈活度。

我也常聽到有人說,我一直有要理財但每逢月底就吃土,除了該問自己「錢跑去哪裡了?」這時候你應該開始理財範圍的起手式:記帳!

為什麼記帳這麼重要?先以男生為例,大家都喜歡線上遊戲,如果沒有量化指標記錄你帳號的血量、黃金和經驗值,請問你如何大殺四方快速升等?再來以女生為例,很多女生喜歡跑周年慶,各家店舖優惠、銀行刷卡禮目不暇給,如果沒有量化指標記錄妳的消費如何換取妳心愛的禮品?

也許正是因為自己還沒開始記帳,才導致月底時常入不敷出,沒錢可理財。

有很多人反應說我有記帳阿,兩個月後懶了而且錢也沒因此增加就不記了!

理財其實是一輩子的事,我常分享我在遠東集團亞泥服務時發現資本額四百億的上市公司一塊錢都不能差,無論賺賠都要有明確的理由和改善方案,那為何我們自己常嘴巴喊要有錢,卻不珍惜和善用手上的錢和資訊那該如何開始理財?

所以我強調理財的第一步是記帳。

理財的範圍的基本功:繪製自己的夢想藍圖

有理財的方法總要有強烈的動機,讓自己有持續的熱情和毅力去維持好習慣進而開源節流累積財富,所以依據自己的夢想藍圖做一個夢想版是最好的方法。

夢想版顧名思義,就是一個讓你可以清楚知道自己夢想的版子!

傳統的夢想版就是利用剪貼的方式,將你的夢想圖像剪下來,黏貼在你所準備的板子上面,這個板子可以是個你喜歡各式各樣的軟木板、相框等等。當然也可以利用PPT、Photoshop、等這種系統做圖資源來製作你的夢想版。

夢想版最主要的重點,就是要利用圖像、視覺,讓自己可以每天看見自己的目標在哪裡進而能驅動自己去達到夢想目標。

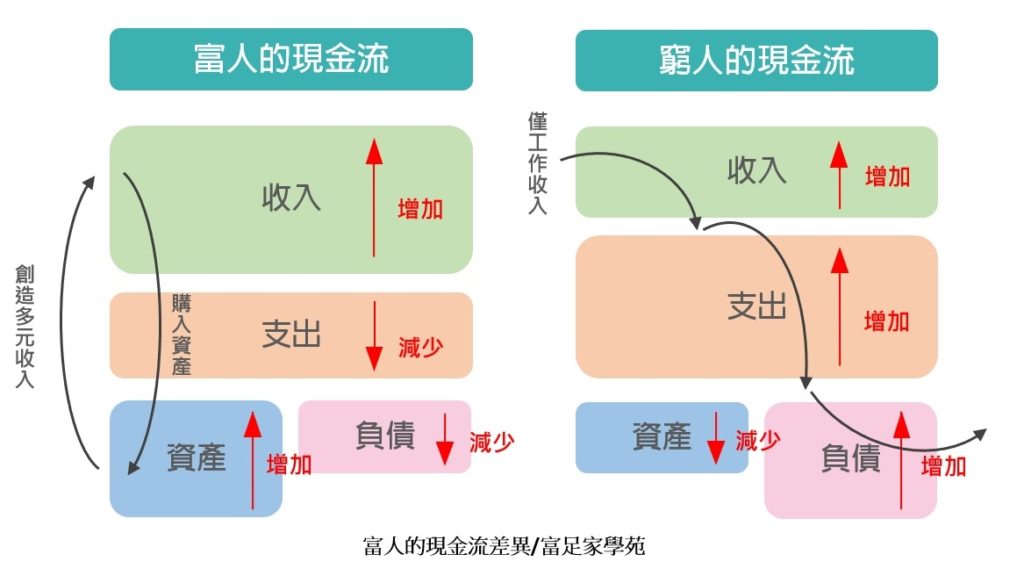

理財的三大範圍: 正向收支控制(正向現金流)、資產/負債配置及風險控管。

(1) 正向收支控制(正向現金流):

富爸爸窮爸爸這本書是史上最暢銷理財類書籍,裡面一再強調正向現金流,顛覆許多傳統投資人的思維,最極致的說法是除了基本生活開銷,任何一筆錢都應放在可創造正向現金流的投資商品才對,時間一久且項目變多,當我們的被動收入(非工資收入大於總支出),便可以達到財務自由的目標!!這類型的被動收入以房地產收租為大宗,但也非唯一,例如一般買車子算是消耗財,一過戶馬上有折舊,最後車子也無法替自己賺進財富,但假設很多小家庭只有假日開車,平時不開時可以租借給其他有需要的人創造租金收入,此時你的車便是可創造正向現金流的活資產!

(2) 資產/負債配置:

我們自己或家庭都會產生累積的資產或負債,如果一直不理它,不但不會變好反而可能因為亂花錢,甚至只是因為通貨膨脹造成個人或家庭資產迅速縮水,所以我們要針對產及負債做最好的配置!

很多人知道要理財卻不知要理債,我也常被問老師我是理財資優生沒負債,不用理債,這表現當然很好不過只能拿80分,因為這些學員透過記帳了解要收入大於支出,也沒有亂消費達到0負債的目標。

但我常舉例全世界一流的上市櫃公司看他們的財報都有舉債,難不成是他們手上沒錢嗎?其實他們都很聰明的善用槓桿舉債,近十幾年來低利環境已是趨勢,很多優質公司會舉債來擴廠或轉投資其他事業來達到套利的目的,而這僅僅是簡單的國小減法數學,假設你的舉債成本是年利率3%,只要我們能創造出3%以上的獲利便是套利!當然這項投資標的要是穩健而非投機的,否則就是賠了夫人又折兵得不償失啊,這也是為何很多學員來找我學習的主因,因為我豐富的投資市場經驗可以協助大家趨吉避凶,穩健套利!

(3) 風險控管:

風險控管也是理財很重要的一大環節,畢竟我們要了解自己的風險承受程度,才能量身訂製自己的投資組合,依照風險承受程度分類為

(A)風險偏好者:能承受高波動的投資,喜歡刺激和高獲利,普遍以年輕朋友居多

(B)風險中立者:同時有高獲利及安全收益需求,喜好穩健獲利,以中產階級為多

(C)風險趨避者三種類型:凡事小心為本,不能忍受波動性大的風險,喜歡保守,以退休族、高資產居多。

我常說資訊的落差就是財富的落差,想多評估自己是哪類型風險承受程度前要多充實自己,否則任何事情在無知面前都是風險!!

所以可以歡迎透過我多學習和找協助財務健檢是最省時省力的方法!投資風險要透過學習和資產配置作分散,那人生風險呢?這部分就要透過保險來分散,舉凡壽險、醫療險、失能險及長照險等都是以保險來保障人生中的意外,而儲蓄險主要是節稅需求為主,另外財產部分就以產險做風險轉嫁。

(第二篇:上班族理財五撇步-第二步:風險控管保平安 )

富足家機構創辦人黃義盛,分享上班族理財的五個撇步

財商醫生 Eason 黃義盛

現任

- 富足家機構 創辦人

- 富足家股份有限公司 負責人

- 北京富足家文智科技有限公司 董事長

- 中關村新傳媒股份有限公司 總經理

- 領袖達人商會 創會會長

- 台北蓬萊獅子會(43屆2018~2019)會長

富足家機構創辦人黃義盛曾經破產二次負債千萬,靠過人的財商及資產配置三年內翻身年收千萬

經歷

- 瑞集腦神經行銷股份有限公司 董事長

- 亞洲水泥股份有限公司成本分析師

- 專業投資機構講師

- 知名大型聯誼活動 創辦人

暢銷書著作

- 從魯蛇到魯夫的創富之路

- 財富寄生

[臉書留言]