租賃融資業者近來頻遭立法委員抨擊,質疑以高利率放款,有如「有牌的地下錢莊」,且承做先買後付(BNPL)業務,導致很多年輕人過度消費,債臺高築,造成潛在社會問題。身為業界龍頭,中租控股今天召開記者會,首度揭露自家的銀角零卡BNPL業務平均年利率5%,核准率大約只有40%,延遲繳款率只有0.3%,維持保守且具風險控管的放款原則。

中租統計,BNPL客戶中,80%都是選分期零利率,這部分是廠商讓利、補貼利息,「但比較熱門的商品,廠商可能不想補貼利息,分期利率就會比較高;但以整體平均年利率5%來說,如果分3期、6期,實際付出的利息錢不會到5%」中租控股策略長廖英智說。

廖英智說,客戶平均每筆分期5萬元,以3萬至8萬占多數,但目前100多萬位的會員,實際動用率大約僅3成。最高只能分36期。

至於汽車貸款,廖英智(如上圖,記者李錦奇攝影)說,中租承做新車融資平均年利率3%~4%,二手車融資利率因處理成本較高,平均約8.9%,最高是12%,視貸款人個案、信用情況而定,整體來說,車貸融資利率約3%~12%,不到立委所說的16%。

「利率達到2位數的客戶,是信用等級比較差的,每個客戶的適用利率,不會是齊頭平等的!」中租控股策略長廖英智說,訂定利率的考量,包括作業成本與風險成本,中租可以壓低利率,把風險控管訂成更嚴格即可,並不困難。

但廖英智也說,分期融資,可以幫助消費者購物,不需要等存夠錢才能買東西,以家電為例,可能要存一段時間,才能買進,如果透過分期付款,就能提前買到,無論對商家跟消費者來說,都有幫助,像是特力屋,跟中租合作後,家電成交量由10%提高到30%。

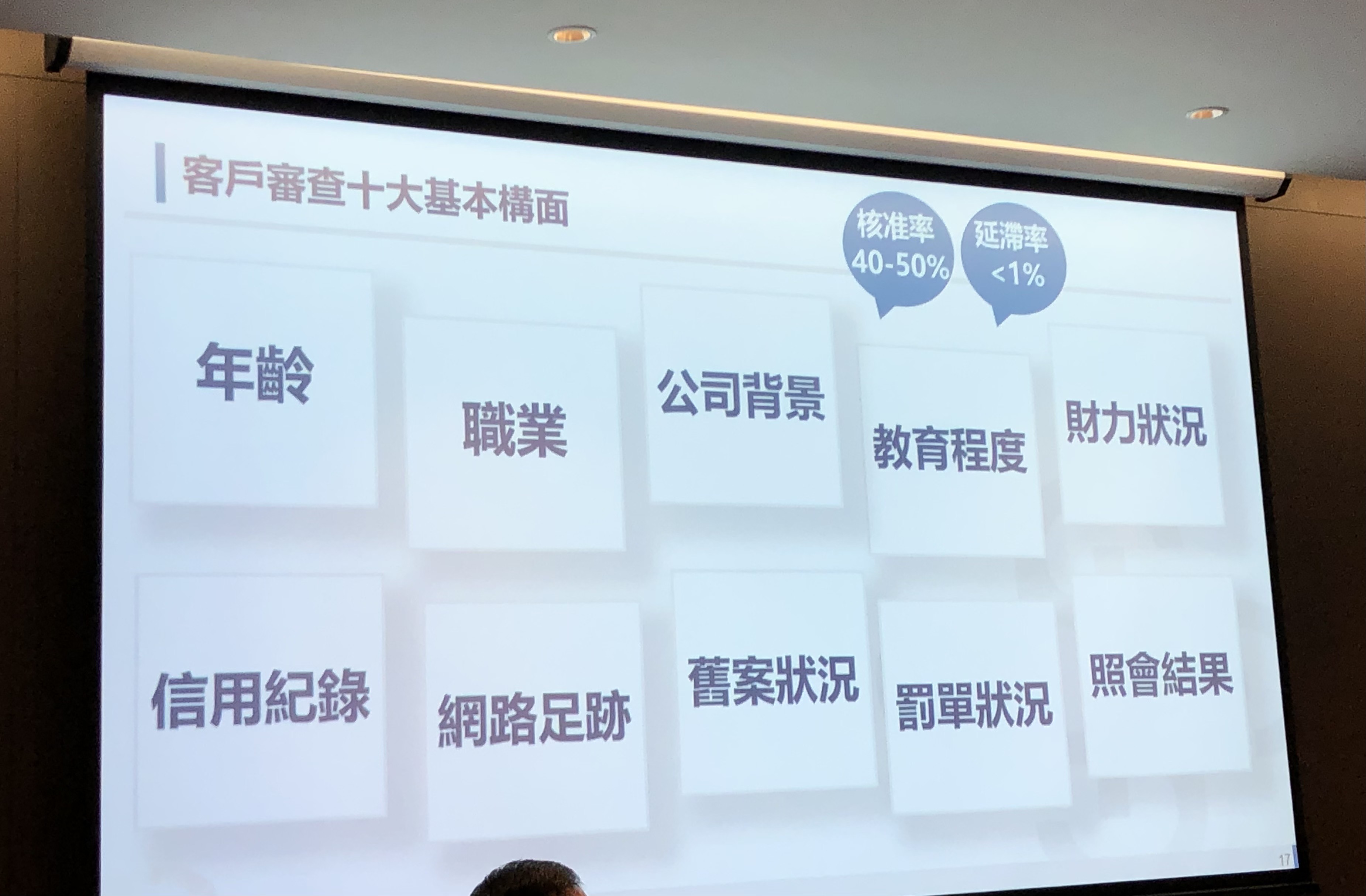

中租迪和數位發展部楊于柔補充,有些自由接案者,或是小資族,因為收入不穩定,不容易獲得銀行貸款,但透過銀角零卡,可以分期購買商品。她也強調,對客戶有10大審查構面(如上圖,記者李錦奇攝影),包括過往信用記錄、網路足跡,甚至連罰單狀況都會納入,因此核准率只有40%-50%,對於商家也嚴格把關審查。

廖英智說,中租利率都在合理範圍內,達到自我要求的標準,也有風險控管,如果容易變現的商品,會有較高風險,就會避免承做BNPL。他透露,以前曾經小規模試做遊戲點數的BNPL,後來發現確實會有較高風險,於是就取消;相對地,家電幾乎不會違約。

廖英智坦言,某些經銷商的業務員,良莠不齊,如果查出有額外向客戶收取費用,中租會開除;此外,有些詐騙案,透過BNPL行騙,這也是社會問題,中租也希望能到校園宣導,避免學生上當受騙。

廖英智說,中租旗下的銀角零卡,是在2000年開始做BNPL(先買後付),目前只佔中租業務的3%多,車貸占比約5%~6%,兩者合計約8%多,並不是很大的業務,80%業務來自企業融資,綠能融資約10%多。

至於對建築業的融資業務,廖英智說,任何融資都會風險控管,掌握實際用途,逐案審查,例如依照實際工程進度撥款,甚至直接撥款給供應商,例如鋼筋廠商,也會評估區域房價行情,看房屋蓋好是否賣得掉?

對於立委的質疑,廖英智說,中租願意配合消費金融專法的訂定,也100%遵守公會自律規範,但希望企業融資維持現行規範,不需訂定專法規範,因為企業會自己衡量風險,以免影響企業取得資金。

廖英智也強調,在中國大陸的放款資金,90%來自當地,包括中國本地的銀行,或是外商銀行,只有10%是從境外取得,中租一貫的經營原則就是盡量在當地取得資金,一來可避免匯兌風險,二來也是有些國家不容易匯入境外資金。

中租-KY(5871)今日也公告3月自結合併稅後純益19.96億元,年減28%,每股稅後純益(EPS)1.24元,月增2%,主要係合併營收月增10%。

累計前3月合併稅後純益58.15億元,年減16%,主要係今年中國大陸財政返還尚未入帳,且整體信用減損損失金額較去年同期高,累計EPS 3.6元。依營運地區別來看,台灣地區、中國大陸及東協地區,累計獲利分別較去年下滑10%、下滑25%、下滑34%。

日前,中租-KY董事會通過提擬2023年盈餘分配案,2024年預計發放每股6.5元現金股利,及每股0.2元股票股利,將待5月22日的股東會通過。

[臉書留言]